Ein freiwilliger Einkauf in die Pensionskasse ist eine wirkungsvolle Möglichkeit, die persönliche Altersvorsorge gezielt zu stärken. Wer seine Vorsorgesituation frühzeitig analysiert und Einzahlungen klug plant, profitiert gleich doppelt: von spürbaren Steuervorteilen heute und von höheren Leistungen im Ruhestand.

Warum sich ein Einkauf lohnt

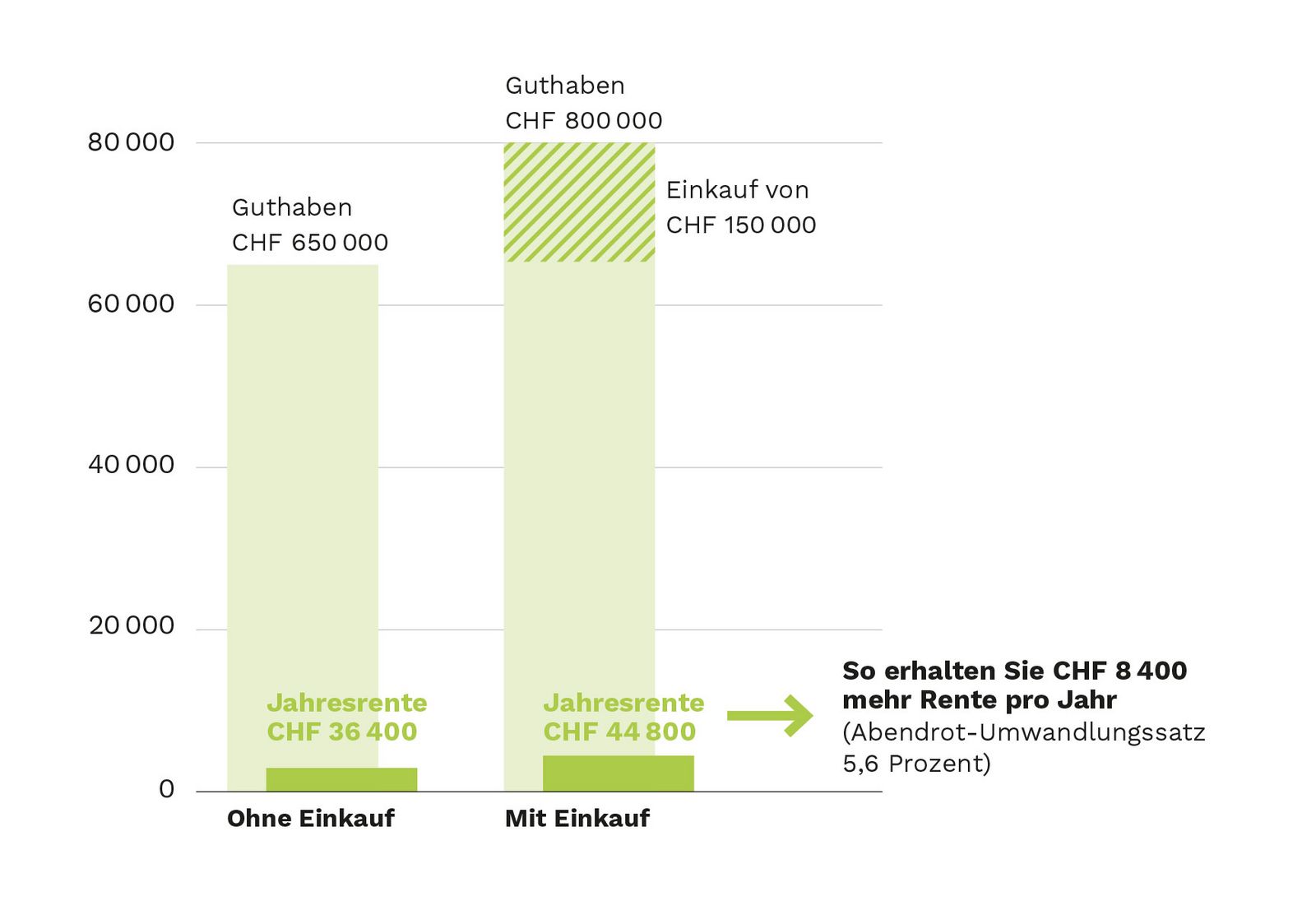

- Mehr Altersleistung: Zusätzliche Einzahlungen erhöhen Ihr Altersguthaben und damit Ihre spätere Rente oder Ihr Kapital.

- Steuern sparen: Einkäufe können vollständig vom steuerbaren Einkommen abgezogen werden und senken die Steuerbelastung.

- Frühere Pensionierung absichern: Wer früher in den Ruhestand treten möchte, kann mit gezielten Einkäufen Leistungseinbussen verhindern.

Wann ein Einkauf möglich ist

Ein Einkauf ist möglich, wenn ein Einkaufspotential besteht. Dieses entsteht beispielsweise durch Lohnerhöhungen, Teilzeitphasen, Erwerbspausen oder Auslandsaufenthalte. Das Potential entspricht der Differenz zwischen Ihrem heutigen Altersguthaben und dem maximal möglichen Guthaben gemäss aktuellem Lohn und Vorsorgeplan.

Die maximal mögliche Einkaufssumme finden Sie auf Ihrem Pensionskassenausweis. Zusätzlich gilt:

- Wohneigentum: Bevor Einkäufe getätigt werden können, müssen Vorbezüge für selbstgenutztes Wohneigentum vollständig zurückbezahlt werden.

- Kapitalbezugssperre: Einkäufe dürfen während drei Jahren nicht als Kapital bezogen werden.

In sieben Schritten zum Einkauf

-

Einkaufsmöglichkeit im Vorsorgeausweis (Seite 2 oben) oder im Online-Portal (unter Simulation Einkauf) prüfen

-

Persönliche Situation analysieren: Welcher Betrag steht mir für Einkäufe zur Verfügung? Einkommen, Steuern und Pensionierungspläne berücksichtigen

-

Mehrjahresplanung für die Einkäufe festlegen, um die Steuerprogression optimal zu nutzen

-

Einkaufsformular auf unserer Website herunterladen oder bei Abendrot anfordern, ausfüllen und einreichen

-

Bestätigung mit Einzahlungsschein abwarten

-

Einzahlung tätigen und Steuerbescheinigung von Abendrot aufbewahren

-

Betrag in der Steuererklärung deklarieren

Tipps für maximale Wirkung

- Gestaffelt einzahlen: Mehrere Einzahlungen über mehrere Jahre verteilt sind steuerlich in der Regel günstiger als eine einmalige Einzahlung.

- Früh im Jahr einzahlen: So profitieren die Beträge länger von der Verzinsung.

- Kapitalbezug planen: Die dreijährige Sperrfrist unbedingt berücksichtigen.

- Sonderfälle prüfen: Falls keine ordentliche Einkaufsmöglichkeit mehr besteht, kann ein zweckgebundener Einkauf für eine vorzeitige Pensionierung geprüft werden.