Un rachat volontaire dans la caisse de pension est un moyen efficace de renforcer de manière ciblée sa prévoyance vieillesse personnelle. En analysant à temps sa situation de prévoyance et en planifiant intelligemment ses versements, on profite doublement : d'avantages fiscaux sensibles aujourd'hui et de prestations plus élevées à la retraite.

Pourquoi un rachat vaut-il la peine ?

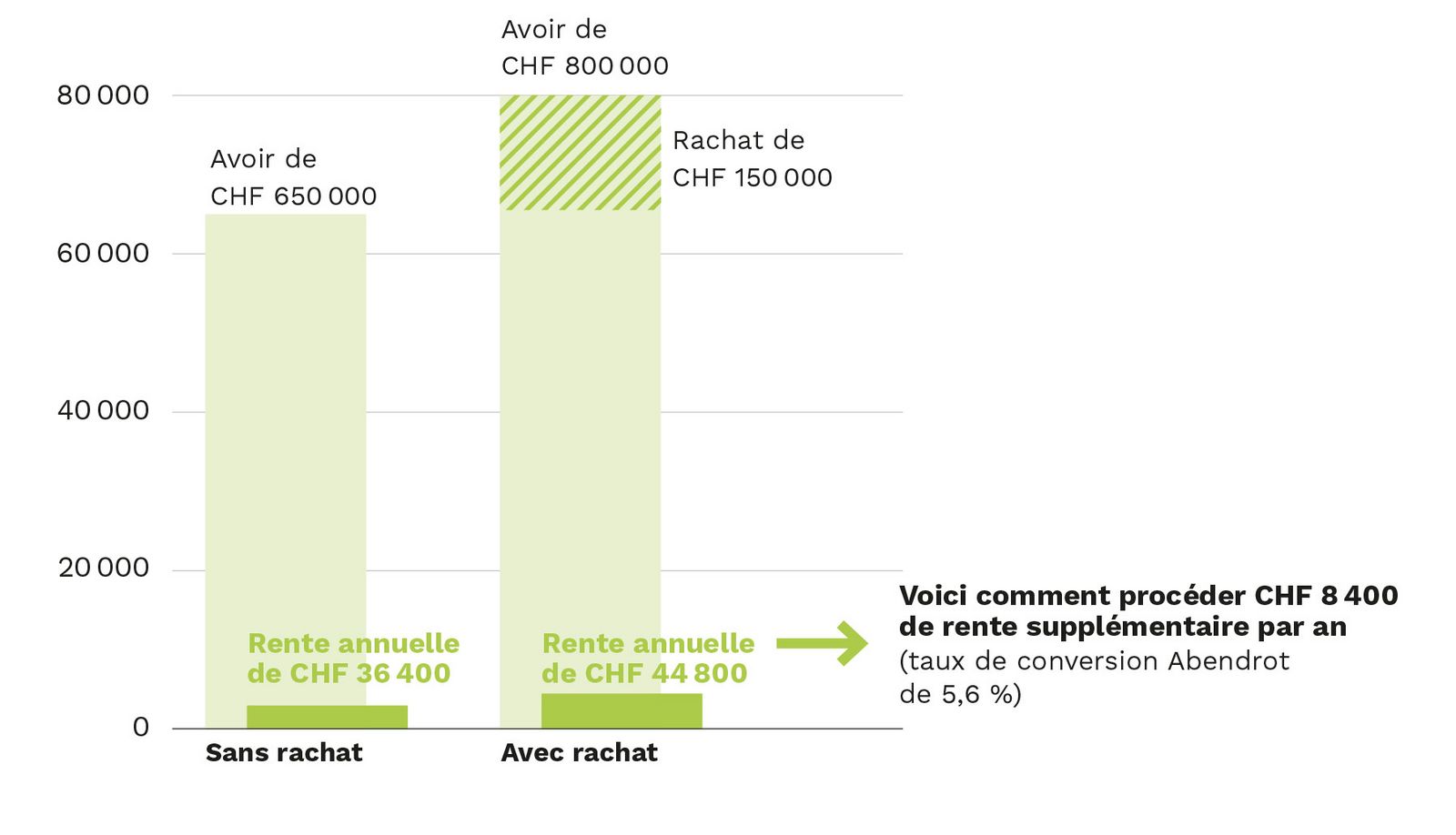

- Plus de prestations de vieillesse : des versements supplémentaires augmentent votre avoir de vieillesse et donc votre future rente ou votre capital.

- Économiser des impôts : Les rachats peuvent être entièrement déduits du revenu imposable et réduisent la charge fiscale.

- Assurer une retraite anticipée : Les personnes qui souhaitent partir plus tôt à la retraite peuvent éviter des pertes de prestations en effectuant des rachats ciblés.

Quand un rachat est-il possible ?

Un rachat est possible lorsqu'il existe un potentiel de rachat. Celui-ci résulte par exemple d'augmentations de salaire, de phases de travail à temps partiel, de pauses dans l'activité professionnelle ou de séjours à l'étranger. Le potentiel correspond à la différence entre votre avoir de vieillesse actuel et l'avoir maximal possible selon le salaire et le plan de prévoyance actuels.

Vous trouverez la somme de rachat maximale possible sur votre certificat de caisse de pension. En outre, les règles suivantes s'appliquent :

- Propriété du logement : avant de pouvoir effectuer des rachats, les versements anticipés pour la propriété du logement à usage personnel doivent être intégralement remboursés.

- Blocage des retraits en capital : les rachats ne peuvent pas être retirés sous forme de capital pendant trois ans.

Le rachat en sept étapes

-

Vérifier la possibilité de rachat dans le certificat de prévoyance (page 2 en haut) ou sur le portail en ligne (sous Simulation Rachat).

-

Analyser la situation personnelle : Quel montant est à ma disposition pour les rachats ? Prendre en compte le revenu, les impôts et les plans de retraite

-

Définir une planification pluriannuelle pour les rachats afin de profiter au mieux de la progression fiscale.

-

Télécharger le formulaire de rachat sur notre site Internet ou le demander à Abendrot, le remplir et l'envoyer.

-

Attendre la confirmation avec le bulletin de versement

-

Effectuer le versement et conserver l'attestation fiscale d'Abendrot

-

Déclarer le montant dans la déclaration d'impôts

Conseils pour un effet maximal

- Effectuer des versements échelonnés : Plusieurs versements répartis sur plusieurs années sont en général plus avantageux fiscalement qu'un versement unique.

- Effectuer des versements tôt dans l'année : Les montants bénéficient ainsi plus longtemps des intérêts.

- Planifier le retrait du capital : tenir impérativement compte du délai de blocage de trois ans.

- Examiner les cas particuliers : S'il n'y a plus de possibilité de rachat ordinaire, il est possible d'examiner un rachat affecté à une retraite anticipée.