Toute personne résidant en Suisse a droit à des prestations sociales. Un nouveau-né est déjà assuré contre l'invalidité - sans avoir jamais versé un franc. Plus tard, des prestations de vieillesse ou pour les survivants viennent s'y ajouter. Mais comment fonctionne l'interaction entre ces prestations ?

Le 1er pilier : AVS et AI

Toutes les personnes actives en Suisse paient des cotisations à l'assurance vieillesse et survivants (AVS) - qu'elles soient salariées ou indépendantes. L'AVS couvre les besoins de base à la retraite et verse des rentes de veuve, de veuf ou d'orphelin aux survivants. Le montant de la rente dépend du revenu antérieur et du nombre d'années pendant lesquelles des cotisations ont été versées.

L'assurance-invalidité (AI) soutient les personnes qui sont durablement handicapées par une maladie, un accident ou une infirmité congénitale. Son objectif principal est la réinsertion de ces personnes dans la vie active. Ce n'est que si elles n'y parviennent pas qu'une rente AI est versée. Pour cela, il faut que la perte de gain soit d'au moins 40 pour cent en raison de l'atteinte. Toute personne soumise à l'AVS paie en même temps des cotisations à l'AI.

Comme les prestations de l'AVS et de l'AI sont limitées, elles ne suffisent souvent pas à couvrir l'ensemble des besoins. Dans de tels cas, il existe un droit à des prestations complémentaires. Leur montant est calculé individuellement - en tenant compte par exemple des frais de loyer.

Le 2e pilier : la prévoyance professionnelle

La caisse de pension complète l'AVS et doit permettre aux retraités, aux survivants et aux invalides de conserver leur niveau de vie habituel. Les personnes actives épargnent ainsi pour leur retraite tout en étant assurées contre le décès et l'invalidité. Le montant des prestations dépend des cotisations versées.

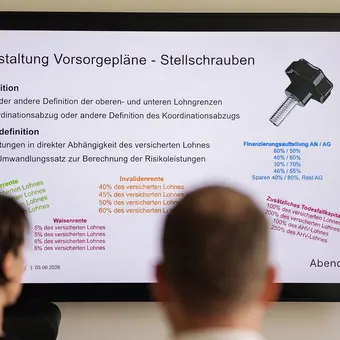

Il est important de le savoir : La loi sur les caisses de pension (LPP) ne prescrit que des prestations minimales. Les caisses de pension ont toutefois une grande marge de manœuvre pour fixer des cotisations et des prestations supérieures à ces exigences minimales - et ainsi proposer de meilleures solutions d'assurance.

Exemple : selon la loi, seuls les salaires à partir d'un seuil d'entrée de 22 680 francs actuellement doivent être assurés. Si ce seuil est abaissé, les personnes ayant un faible taux d'occupation bénéficient également d'une couverture de prévoyance et, plus tard, d'une rente de la caisse de pension.

Il existe également une marge de manœuvre dans l'aménagement des plans de prévoyance. Les entreprises peuvent décider avec leurs collaborateurs si seules les prestations minimales légales sont applicables ou si une protection étendue en cas de décès et d'invalidité ainsi qu'une rente de vieillesse plus élevée sont souhaitées - ce qui entraîne des cotisations plus élevées.

Les employeurs et les employés financent ensemble les cotisations - légalement pour moitié chacun. Certains employeurs prennent volontairement en charge une part plus importante et soulagent ainsi leurs collaborateurs. En cas de changement d'emploi, l'avoir de vieillesse épargné est transféré à la caisse de pension du nouvel employeur. A l'âge de la retraite, une rente mensuelle est versée sur cette base - ou il existe un droit au retrait du capital, selon le règlement de la caisse de pension concernée.

Différents systèmes de financement

Le 1er et le 2e pilier fonctionnent différemment :

- AVS (1er pilier) : Système de répartition - les actifs financent directement par leurs cotisations les rentes versées aux retraités actuels.

- Prévoyance professionnelle (2e pilier) : Système de capitalisation - chaque personne épargne son propre avoir de vieillesse. Celui qui gagne moins ou qui a des lacunes dans son activité professionnelle reçoit plus tard une rente proportionnellement plus faible. Seuls les risques de décès et d'invalidité sont financés selon le principe de l'assurance.

Le 3e pilier : prévoyance privée

Le 3e pilier complète les prestations obligatoires et offre la possibilité d'épargner volontairement pour la retraite. Les cotisations à la prévoyance liée (pilier 3a) peuvent être déduites du revenu imposable jusqu'à un montant maximal fixé par la loi.